Lunedì 15 giugno 2015

L’INPS, con la Circolare n. 120 del 12 giugno 2015, ha fornito utili istruzioni operative per la compilazione

del quadro RR del modello Unico 2015 obbligatorio per gli iscritti alle gestioni speciali degli artigiani e

commercianti ed i liberi professionisti iscritti alla Gestione separata dell’INPS (c.d. “senza cassa”). Nel

fornire tali istruzioni, si è ricordato che il 16 giugno 2015 scade il termine per i suddetti soggetti di

versare nelle casse dell’INPS il saldo contributivo 2014 e primo acconto 2015. In ogni caso, il versamento

potrà essere effettuato entro il 16 luglio 2015 scontando una maggiorazione dello 0,40% a titolo di

interesse. Tale maggiorazione deve essere versata separatamente dai contributi, utilizzando la causale

contributo "API" (artigiani) o "CPI" (commercianti) e la codeline INPS utilizzata per il versamento del

relativo contributo, oppure con la causale “DPPI” nel caso dei liberi professionisti.

PREMESSA

La data del 16 giugno 2015 coincide per molti, in particolar modo per gli

artigiani e commercianti e liberi professionisti senza cassa iscritti alla gestione

separata, con un appuntamento estremamente importante. Infatti, i suddetti

soggetti sono chiamati a versare nelle casse dell’INPS il saldo contributivo 2014

e primo acconto 2015.

Il versamento potrà essere comunque effettuato entro il 16 luglio 2014 scontando una maggiorazione dello 0,40% a titolo di interesse. Tale maggiorazione deve essere versata separatamente dai contributi, utilizzando la causale contributo "API" (artigiani) o "CPI" (commercianti) e la codeline INPS utilizzata per il versamento del relativo contributo, oppure con la causale “DPPI” nel caso dei liberi professionisti.

Compilazione Quadro RR

Il quadro RR del modello Unico PF 2015 deve essere compilato:

- dai soggetti iscritti alle gestioni dei contributi e delle prestazioni previdenziali degli artigiani e degli esercenti attività commerciali e terziario;

- dai lavoratori autonomi che determinano il reddito di arte e professione e sono iscritti alla Gestione separata di cui all’art. 2, comma 26, della Legge 8 agosto 1995 n. 335.

ARTIGIANI E COMMERCIANTI

Con riferimento ai contributi dovuti per l’anno 2014, i titolari di imprese

artigiane e commerciali e i soci titolari di una propria posizione assicurativa

tenuti al versamento di contributi previdenziali, sia per se stessi, sia per le

persone che prestano la propria attività lavorativa nell’impresa (familiari

collaboratori), debbono compilare:

- la sezione I del quadro RR del modello Unico PF 2015. In merito all’individuazione dell’ammontare del reddito da assoggettare all’imposizione dei contributi previdenziali, deve essere preso in considerazione il totale dei redditi d’impresa conseguiti nel 2014, al netto delle eventuali perdite dei periodi d’imposta precedenti, scomputate dal reddito dell’anno.

Per i soci di S.r.l. iscritti alle gestioni degli artigiani o dei commercianti la base imponibile, oltre a quanto eventualmente dichiarato come reddito d’impresa, è costituita dalla parte del reddito d’impresa della S.r.l. corrispondente alla quota di partecipazione agli utili, ovvero alla quota del reddito attribuita al socio per le società partecipate in regime di trasparenza.

Ciò detto, si indicano gli elementi che costituiscono la base imponibile per il

calcolo della contribuzione dovuta, indicati eventualmente nei seguenti quadri:

- RF (impresa in contabilità ordinaria);

- RG (impresa in regime di contabilità semplificata e regimi forfettari);

- e RH (redditi di partecipazione in società di persone ed assimilate):

I redditi devono essere integrati anche con quelli eventualmente derivanti dalla partecipazione a società a responsabilità limitata denunciati con il modello “Unico SC” (società di capitali).

LIBERI PROFESSIONISTI

Passiamo ora ai professionisti iscritti alla Gestione separata INPS (c.d. “senza

cassa”). Innanzitutto, viene specificato che sono tenuti alla compilazione del

quadro RR sezione II del modello UNICO 2015:

- i soggetti che svolgono attività di cui all’art. 53, comma 1, del TUIR e sono tenuti al versamento dei contributi previdenziali alla Gestione separata.

Quanto alla base imponibile sulla quale calcolare la contribuzione dovuta, per i

liberi professionisti essa è rappresentata dalla totalità dei redditi prodotti quale

reddito di lavoro autonomo dichiarato ai fini IRPEF compreso quello in forma

associata e/o quello proveniente – se adottato dal professionista – dal “regime

dell’imprenditoria giovanile”. Pertanto, il contributo dovuto deve essere calcolato sui redditi prodotti e

denunciati nel:

A. Quadro RE (reddito da lavoro autonomo derivante dall’esercizio di arti e

professioni), rigo:

- RE21 col. 2 nel caso di contribuente in regime sostitutivo per le nuove iniziative produttive;

- RE 23 o RE 25.

- RH15 o RH17;

- oppure RH18 col. 1 se la società semplice genera reddito da lavoro autonomo.

- Flag nella casella: Autonomo;

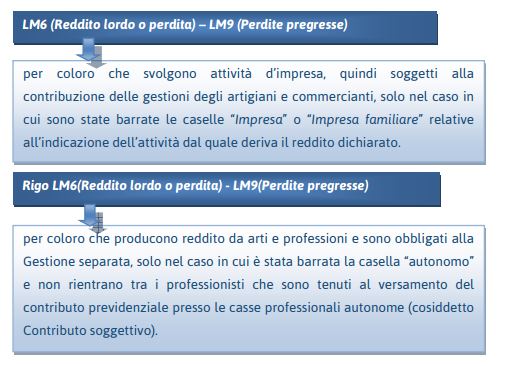

- Rigo LM6-LM9.

La somma algebrica dei redditi evidenziati nei sopra descritti quadri deve

essere riportata nel rigo RR5, colonna 1 contraddistinta dal codice 1.

Al riguardo, l’INPS rammenta che nel calcolo dei contributi dovuti alla Gestione

separata possono concorrere anche altri redditi percepiti dal professionista e

soggetti alla stessa Cassa o ad altre Casse previdenziali obbligatorie. A tal fine,

sono stati individuati i redditi che potrebbero incidere sulla formazione del

reddito imponibile e che il professionista deve indicare con i seguenti codici.

Nel codice 5 invece sono indicati i redditi prodotti come reddito da lavoro

autonomo ai sensi dell’art. 53 comma 1 TUIR e per i quali sono dovuti

contributi previdenziali obbligatori presso Casse previdenziali diverse dalla

Gestione separata (ad esempio un Architetto che per una parte dell’anno

svolge la sola professione e per la restante parte svolge sia attività

professionale che lavoro dipendente).

Il reddito sul quale deve essere

calcolato il contributo dovuto dal contribuente deve essere indicato nella

colonna 11.

Una volta determinata la base imponibile è possibile determinare il contributo

dovuto, applicando l’aliquota (22% e 27,72%) a seconda se il soggetto è coperto

o no da altra previdenza obbligatoria; al contributo dovuto sono sottratti gli

acconti versati nel corso dell’anno 2014.

Con il modello Unico 2014 è stata inserita, nel rigo RR8 colonna 1, una casella

nella quale il contribuente deve indicare eventuali contributi che, pagati negli

anni precedenti, sono risultati indebiti e non sono stati richiesti né in

compensazione utilizzando la delega di pagamento unica (Mod. F24) né a

rimborso.

IMPRENDITORIA GIOVANILE E LAVORATORI IN MOBILITA'

Per quanto riguardo i soggetti che fruiscono del regime di vantaggio per

l’imprenditoria giovanile, la base imponibile per il calcolo dei contributi è

determinata nel seguente modo:

Il reddito da assoggettare a imposizione contributiva previdenziale, infatti, deve

essere considerato al netto delle perdite pregresse ma al lordo dei contributi

previdenziali, che il contribuente dovrà indicare nel rigo LM7.

TERMINI E MODALITA' DI VERSAMENTO

I contributi previdenziali dovuti sulla quota di reddito eccedente il minimale da

parte degli artigiani e commercianti e dagli iscritti alla Gestione separata, vanno

versati:

I contribuenti che decidono di versare la contribuzione dovuta – saldo 2014 e primo acconto 2015 – nel periodo tra il 17 giugno e il 16 luglio 2015 devono sempre applicare sulle somme la maggiorazione dello 0,40% a titolo di interesse.

La somma dell’interesse corrispettivo deve essere versata separatamente dai contributi, utilizzando le seguenti causali contributo:

- "API" (artigiani) e la codeline INPS utilizzata per il versamento del relativo contributo;

- "CPI" (commercianti) e la codeline INPS utilizzata per il versamento del relativo contributo;

- “DPPI” nel caso dei liberi professionisti.

RATEIZZAZIONE

Passando alla rateizzazione, l’INPS rammenta che gli artigiani e commercianti

possono rateizzare solo i contributi dovuti sulla quota di reddito eccedente il

minimale imponibile, con esclusione quindi dei contributi dovuti sul minimale.

Mentre per i liberi professionisti la rateazione può essere effettuata sia sul

contributo dovuto a saldo per l’anno di imposta 2014 che sull’importo del primo

acconto relativo ai contributi per l’anno 2015.

La prima rata deve essere corrisposta entro il giorno di scadenza del saldo e/o

dell’acconto differito; le altre rate invece, vanno versate alle scadenze

indicate nel modello UNICO PF 2015. In ogni caso il pagamento rateale deve

essere completato entro il mese di novembre 2015.Inoltre, in merito alle modalità di compilazione del modello F24 in caso di

pagamento rateale, si precisa che:

- gli interessi vanno esposti separatamente dai contributi;

- le causali da utilizzare per il pagamento dei soli contributi sono: CP, CPR, AP, APR, P10, P10R, PXX, PXXR, mentre per il pagamento degli interessi comprensivi anche della maggiorazione devono essere utilizzate le causali CPI o API o DPPI;

- la rateizzazione riguarda sia i contributi dovuti, che la maggiorazione dello 0,40% nel caso in cui il versamento della prima rata sia effettuato dal 16 giugno al 16 luglio.

LA COMPENSAZIONE

Infine, la Circolare INPS spiega il meccanismo della compensazione dei

contributi versati in misura eccedente rispetto al dovuto.

ARTIGIANI E COMMERCIANTI

In particolare, per i lavoratori autonomi iscritti alle gestioni degli artigiani e

commercianti le domande per effettuare le operazioni indicate dovranno essere

presentate esclusivamente online sul sito dell’INPS (www.inps.it), selezionando

dall’opzione “Elenco di tutti i servizi” l’applicazione “Cassetto previdenziale

artigiani e commercianti”; poi, dal menu posto a sinistra dello schermo bisogna

selezionare: “Domande telematizzate” -> “Compensazione contributiva” o

“Rimborso”.

L’importo eventualmente risultante a credito dal Quadro RR del modello

UNICO 2015 può essere portato in compensazione nel modello di pagamento

unificato F24.

Per effettuare la compensazione il contribuente compilerà uno o più righi di uno

o più modelli F24 indicando la causale contributo AP o AF (artigiani) ovvero CP o

CF (commercianti), il codice sede, il codice INPS (17 caratteri) se il credito è

evidenziato nella colonna 21 o 34 del Quadro RR.

Sarà quindi indicato il periodo di riferimento (l’anno 2013 ovvero il 2014,

secondo quanto appena evidenziato) e l'importo che si intende compensare.

Qualora venga portata in compensazione soltanto una quota parte della

contribuzione originariamente versata con una delle quattro rate relative al

minimale imponibile, il codice INPS (codeline di n. 17 caratteri) dovrà essere

rideterminato in funzione del nuovo importo.

LIBERI PROFESSIONISTI

Anche per i liberi professionisti iscritti alla Gestione separata è possibile portare

in compensazione l’eventuale importo risultante a credito ed esposto al rigo RR8

colonna 7 del quadro RR sez. II del modello UNICO 2015 sia con la contribuzione

dovuta nella Gestione separata (relativa alla somma da versare come acconto

2015) che con altri tributi.

La compensazione deve avvenire sempre ed esclusivamente tramite modello

unificato F24 (anche a saldo 0).

Per la contribuzione risultante a credito e non utilizzata in compensazione il

professionista deve presentare istanza di rimborso; mentre, per le somme a

credito riferite ad anni di imposta precedenti rispetto all’anno 2014 possono

essere richieste a rimborso oppure con istanza di autoconguaglio.

FONTE: FISCAL FOCUS - WWW.FISCAL-FOCUS.IT